1、改革红利显现,国企估值有望重塑

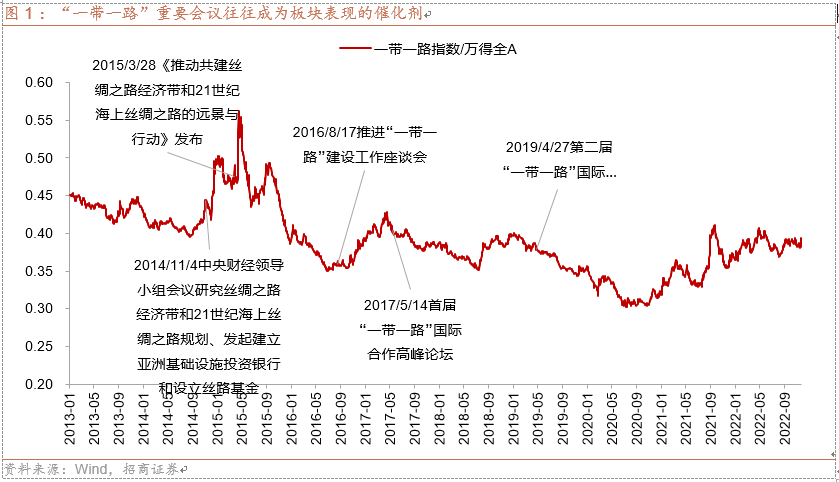

2、 “一带一路”板块迎催化

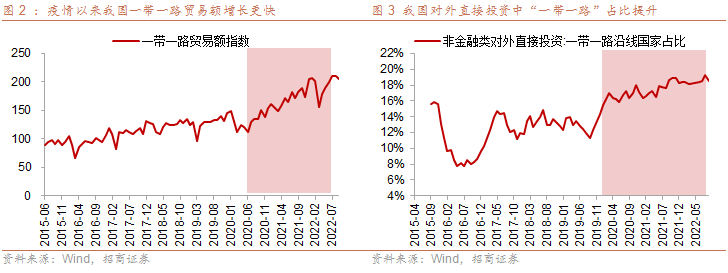

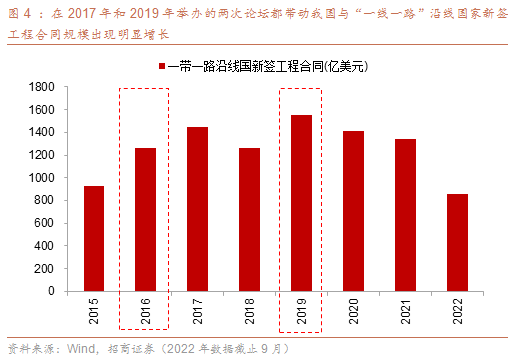

3、后疫情时代,“一带一路”发展需求释放

4、稳增长环境下国企有望受益

1、中证国企一带一路指数基本信息

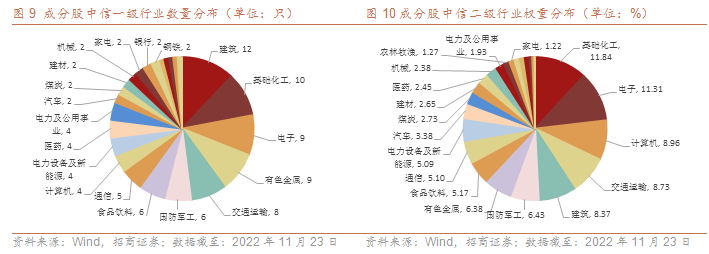

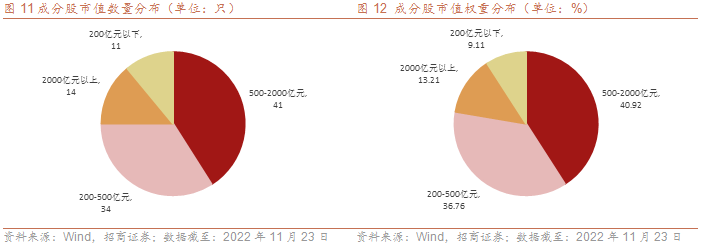

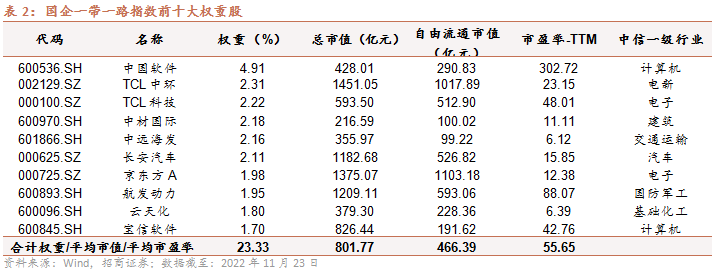

2、行业分布均衡,偏大盘蓝筹风格

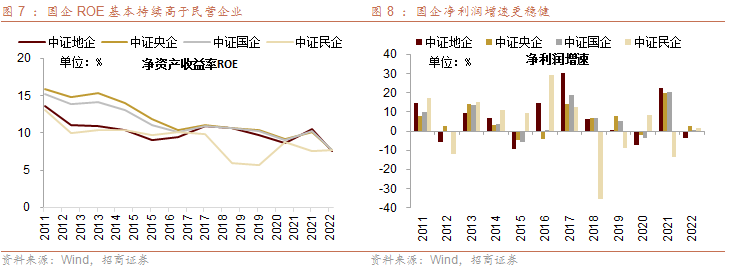

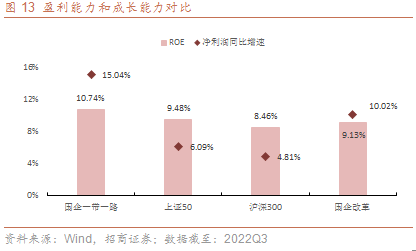

3、基本面表现突出,盈利性、成长性兼具

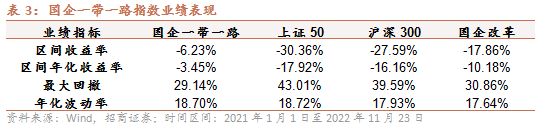

4、业绩表现稳健,抗跌性较强

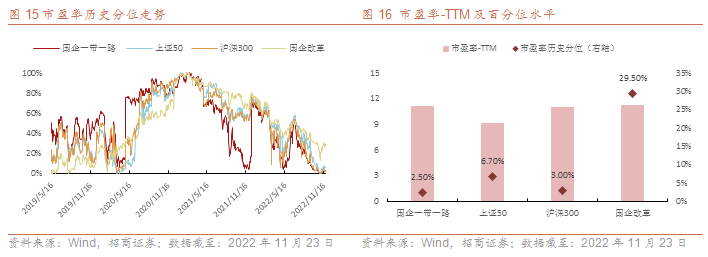

5、估值处于历史低位,具备一定投资性价比

以上内容仅供参考,不代表对市场和行业走势的预判,也不构成投资动作和投资建议。市场有风险,投资需谨慎。