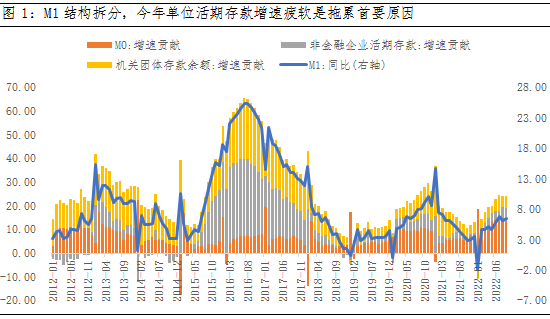

今年以来,地产销售、非标贷款、地方债净融资额三大实体融资需求相对疲态,拖累M1整体表现。具体而言,年内商品房销售累计同比整体表现较差,三季度略有修复,导致居民存款向企业存款的流动欠佳;非标贷款虽然在社融中占比逐渐下滑,但仍是企业和政府资金补充的渠道,今年上半年亦是导致M1下行的重要项,直至9月开始回暖;地方债作为政府部门调节资金的重要工具,今年三季度表现一直较差持续拖累M1。

数据来源:wind,截至2022-09

货币如何观察经济?M1通常领先产成品库存约12个月

根据统计经验观察,M1通常领先产成品库存约12个月左右,对宏观经济周期变化有参考价值,因此也被称作经济冷暖的体温计。回溯来看,2021年初左右M1增速开始下行,2022年一季度库存增速开始下行,但站在当前,虽然目前需求(即工业企业用电量)下行至周期波谷附近,同时工业企业产成品库存开始下降,企业主动去库存明确,对应美林时钟--经济进入衰退期,然而M1移动平均值来看,已于二季度触底反弹,尽管短期宏观经济仍处弱势,但预计明年二季度左右有望看到库存上行。

数据来源:wind,截至2022-09

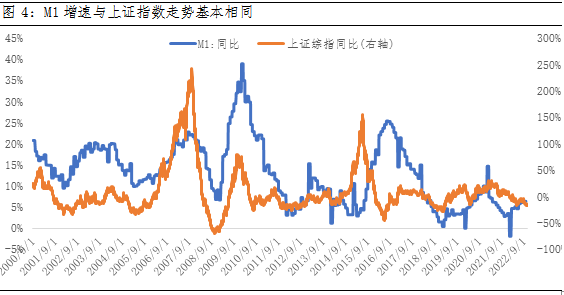

M1对资本市场的参考?刻画A股周期性运动入木三分的金融指标

从历史数据来看M1和股市基本保持着一致的变动。从历史数据来看,基本每一轮M1增速的峰值和谷底都伴随A股周期的变动,所以M1也常被称作资本市场重要参照物。正是由于M1对库存周期的预示以及对资金活跃度的体现,在判断市场走势时可以通过M1变化进行布局,而本轮M1增速已降至历史冰点,“M1定买卖”法则又到了铃声时间。

数据来源:wind,截至2022-10-31

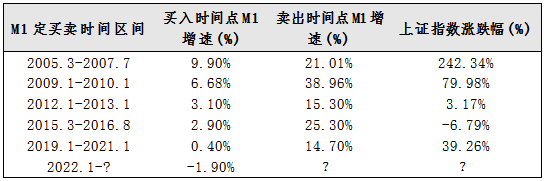

“M1定买卖”往往都有较好的投资回报

M1作为资本市场重要参照系,若将历轮M1增速降至10%以下时间点“定买卖”,再当M1增速上升到15%-20%后卖出,往往都有较好的投资回报。其中,2005、2009、2019区间有35%以上的回报率,2012-2013年长维度股市震荡下行区间仍有3%左右的收益,只有2015-2016年熊市中,由于房市政策影响,M1定买卖法则失效。2022年1月M1增速降至历史最低点-1.90%,随后波动上行,截至2022年9月M1增速达6.4%。虽然新冠疫情扰动仍然不断,经济稳增长压力仍然较大,但市场底部往往伴随着投资机遇。随着M1增速降至历史低位区间,结合M1对宏观经济的预示和对A股变动的刻画,让我们静待市场回暖,抓住新一轮底部配置机会。

数据来源:wind,截至2022-10

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投