客官们好,我是关注ETF投资的级掌柜。

今日市场依旧延续震荡格局,三大指数高开下探后震荡回升。上证指数下跌0.22%,沪深300下跌0.35%,创业板指下跌0.21%,中证500上涨0.25%,中证1000上涨0.02%,两市成交额0.76万亿元,已连续15个交易日跌破万亿。

正如级掌柜昨日文章中提到的,近期市场“猴”性偏重,热点资金在各板块间的轮动较为频繁,现在的市场更多是无主线、无信仰、无增量资金的三无市场。在这样的市场环境下,各类突发新闻更容易牵动投资者神经,进而放大市场整体波动。

下面几则热点新闻,是否也牵动了你的心?

事件概述:罗彻斯特大学的Dias团队宣称,他们发现了近常压的室温超导体,该超导体是由氢、氮、镥三种元素组成的三元相,该研究团队认为,其在大约10kbar(也就是1GPa,约相当于1万个大气压)下可以实现约294K(也就是约21℃)的室温超导电性。

图一:Dias团队发表在Nature上的文章截图

来源:Nature官网,网址:Evidence of near-ambient superconductivity in a N-doped lutetium hydride | Nature。

上述新闻专业名词过多可能不便阅读,但用通俗的说法来讲,如果此项研究是“真”的,那无疑是人类物理学史又一重要里程碑。不过需要强调的是,该项研究作者Dias有多项研究上的黑历史,一是宣布自己在高压下研制出了金属氢并发表在了Science上,结果因为没法复现文章也遭撤稿,另一个也和室温超导有关,之前Dias团队就宣称在270GPa的条件下实现了氢化物室温超导,但后续也没有其他研究机构能成功复现。所以此次研究是又一次“狼来了”还是真科学突破,或许还要等子弹再飞一会。

事件概述:荷兰政府周三表示,计划对半导体技术出口实施新的限制以保护国家安全,加入美国遏制对华芯片出口的行列。周四,荷兰光刻机巨头阿斯麦(ASML)发布声明表示,ASML预计必须申请许可证方可出口DUV设备,同时新的出口管制措施并不针对所有浸润式光刻系统,先进程度相对较低的浸润式光刻系统已能很好满足成熟制程为主的客户的需求。

ASML申明该限制并不是针对所有浸没式光刻机,而是仅针对其中的最先进制程设备,即NXT 2000i及更先进机型,NXT 2000i最小工作制程为7nm,而未被禁运的NXT 1980i等设备仍可支持最低至10nm的芯片生产。也就是说,荷兰实际实施的禁运措施比美国去年10月的芯片管制新规更加宽松(管制新规禁运美国14nm及以下设备),中国10nm及更成熟制程光刻机的进口并不受本次限制影响。

从投资角度看,23年国内芯片板块或有三重超预期机会:一是今年国内芯片设备龙头公司资本开支乐观,国产化率及其他厂商部分产线扩产有超预期机会;二是在去年美国禁运加强的背景下今年国产化率有超预期机会;三是市场对于国内存储和部分特殊产线扩产量预期低,该部分需求亦有超预期机会。以上因素或将利好今年芯片板块未来走势,可以关注芯片龙头ETF(516640)。

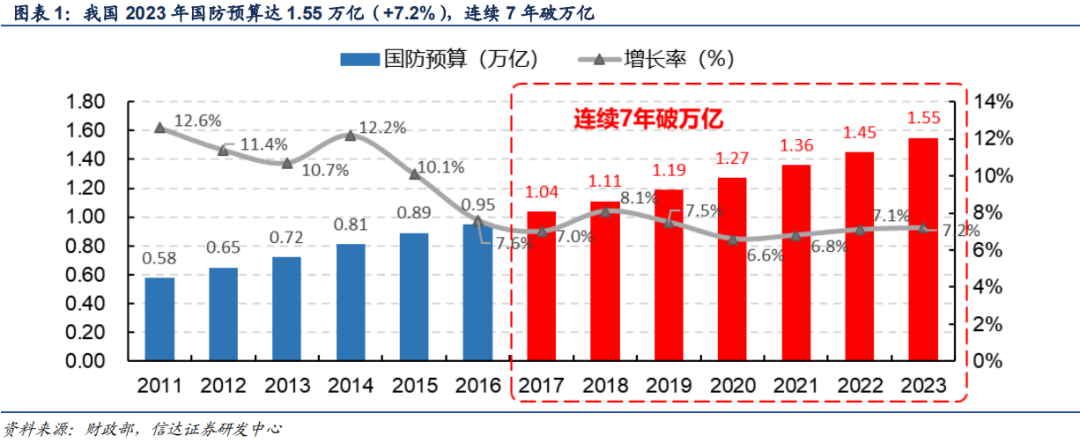

事件概述:据新华网英文版报道,2023年我国国防预算约15537亿元,同比+7.2%,增速同比提升0.1pct。我国2020-2022年国防预算分别同比+6.6%/6.8%/7.1%,军费同比增速连续3年提升,2023年军费增速创近4年新高。

图二:2011~2023国防预算开支及增长率

数据来源:财政部,信达证券整理。

此次军费增速明显超出此前市场预期,或将打消市场疑虑,有利于扭转当前悲观预期:

1、军工景气度确定,长期增长可期。从外部需求看,建军百年目标叠加十四五计划中期调整,保证军工长期向好;从内部改革看,国改确定和加速,资产重组和股权激励有望激发企业活力,促进行业快速增长。

2、军费利好全年增长,订单有望持续落地。军费增长最为行业前瞻指标,不但为全年军工增长提供方向上的指引,也为后续军工订单落地提供有力保证,我们认为“军费-增值税/定价-订单”等逻辑依次落地,从而解决市场担忧,公司有望迎来利好。

3、行业处于底部区间,有望迎来双重增长。由于处于十四五中期调整阶段,各种不确定性困扰市场,但行业估值已经处于历史底部区间,各种扰动因素已经充分预期,随着军费等落地,行业标的有望双重增长。

预计后续 “军费-增值税/定价-订单”等逻辑依次落地,叠加行业估值处于底部区间以及各种扰动因素已充分释放,可以关注军工龙头ETF(512710)。

各位客官,最近微信又改版啦

请大家动动手指,把掌柜设为星标

这样就不会错过我们的精彩推送了